联建光电股票最新消息显示,10月31日,该股票主力资金净流出5176.95万元,占总成交额10.38%,股价报收于4.96元,下跌4.25%,换手率18.81%,成交量98.87万手,成交额4.99亿元。联建光电主营业务为LED显示业务和数字营销业务,其2024年三季报显示公司主营收入和归母净利润均同比下降。以上信息仅供参考,投资有风险,入市需谨慎。

本文目录导读:

联建光电(股票代码:300269)作为LED显示应用和数字营销领域的知名企业,其股票动态一直备受市场关注,本文将综合最新的市场数据、公司财报、机构分析以及行业动态,全面解析联建光电股票的最新消息,为投资者提供有价值的参考信息。

联建光电股票近期市场表现

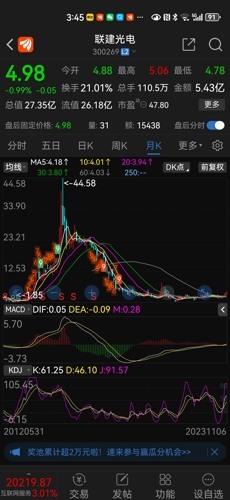

截至2024年10月31日收盘,联建光电股票收盘价为4.96元,较前一交易日下跌4.25%,当日,该股票以5.19元开盘,最高价达到5.23元,最低价为4.95元,总市值为27.24亿元,成交额为4.99亿元,换手率为18.81%。

从资金流向来看,10月31日,联建光电的主力资金净流出5176.95万元,占总成交额的10.38%;游资资金净流入1728.02万元,占总成交额的3.46%;散户资金净流入3448.93万元,占总成交额的6.91%,这表明在当日交易中,主力资金在卖出,而散户和游资在积极买入。

公司财报及业绩分析

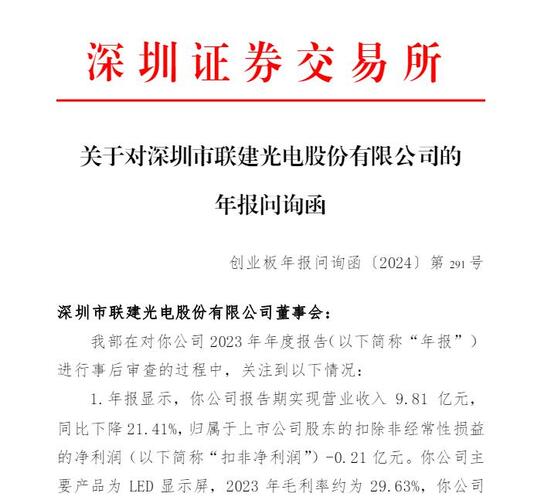

根据联建光电发布的2024年三季度报告,公司前三季度实现营业收入4.70亿元,同比减少36.01%;归母净利润-689.02万元,同比下降116.06%;扣非净利润-1314.96万元,同比下降173.77%,第三季度公司主营收入为1.71亿元,同比下降25.95%;单季度归母净利润337.7万元,同比下降78.84%;单季度扣非净利润231.98万元,同比下降83.4%。

从财务数据来看,联建光电的业绩出现了明显的下滑,公司负债率高达90.75%,显示出较高的财务杠杆,而投资收益仅为1.04万元,财务费用高达504.41万元,毛利率为28.28%,这些数据表明,公司在成本控制和盈利能力方面面临较大挑战。

机构持仓及市场情绪

截至2024年9月30日,联建光电的股东户数为3.60万户,较上期增加14.89%;人均流通股为14611股,较上期减少12.96%,从机构持仓来看,截至2024年三季度末,联建光电的前十大流通股东持股比例合计下跌1.45个百分点,显示出机构投资者的减持趋势。

市场情绪方面,根据舆情分析,目前市场情绪对联建光电较为悲观,尽管公司在XR应用解决方案、MicroLED技术等领域有所布局,但业绩的持续下滑和财务压力使得投资者信心不足。

公司业务及战略布局

联建光电的主营业务涉及LED显示应用业务、户外广告传媒业务和公关业务等,公司产品线以小间距显示产品为主,可为军队、政府、智慧城市、公检法、交通、能源、广电等领域提供数字显控系统解决方案。

在XR应用解决方案方面,联建光电集成了高清LED显示大屏、摄影机追踪系统及强大图形处理引擎,将动作捕捉、AR、VR、5G等技术应用深度融合,使得人物或产品等真实物体能够沉浸于虚拟世界而无需绿幕及后期制作即可完成虚拟制作,公司已与全球首个游戏及视觉效果高等教育机构AIE达成合作,共同推动影视虚拟制作及现实扩展技术的发展。

联建光电还在积极布局Micro/Mini LED领域市场,力争早日将MicroLED产品投入市场销售,公司计划通过合作开发、自主研发等方式,紧跟从小间距到微间距以及到Micro LED的技术发展趋势。

行业动态及市场机遇

随着LED显示技术向数字化、微缩化发展以及在各地域和领域的逐步下沉,LED显示应用场景将不断增加,联建光电作为LED显示应用领域的领军企业,有望在这一趋势中受益。

公司在文化体育领域的布局也值得关注,通过增资Artixium,联建光电获得了其在欧美大型体育赛事显示屏业务的资源,为公司切入文化体育领域及未来国际化布局做好了铺垫。

在元宇宙、体育产业等概念板块的推动下,联建光电也面临一定的市场机遇,公司积极拥抱新技术和新趋势,通过技术创新和业务拓展,不断提升自身的竞争力和盈利能力。

风险提示及投资建议

尽管联建光电在XR应用解决方案、MicroLED技术等领域有所布局,但业绩的持续下滑和财务压力使得投资者需要谨慎对待,以下是一些风险提示和投资建议:

1、业绩下滑风险:公司前三季度归母净利润同比下降116.06%,显示出较大的业绩下滑风险,投资者需要关注公司业绩的改善情况,以及成本控制和盈利能力的提升。

2

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...